2025年,我校海外名师项目邀请波士顿学院经济系Gasson讲席教授Paul McNelis于2025年两次到访广外开展五次学术讲座,并与金融学院教师、博士与硕士研究生开展学术交流。

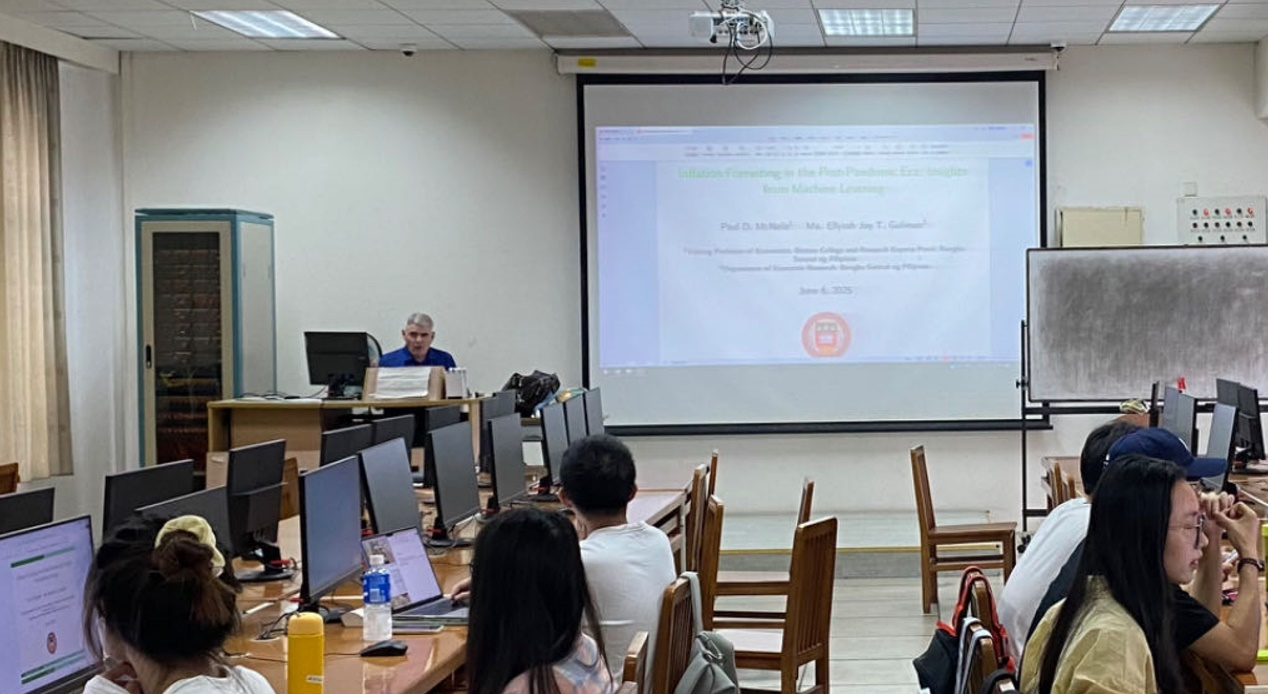

6月6日,Paul McNelis教授在为师生带来了“Forecasting inflation in the aftermath of Covid19: A comparison of three machine learning methods”精品讲座。Paul McNelis教授为师生系统讲解了如何利用三种机器学习的方法在进行covid19前中后时期的通货膨胀率的预测方面相对于线性模型的表现有何种优势,以及哪些变量对于通货膨胀的变化影响相对而言更加重要。通货膨胀在后疫情时代困扰着许多的经济体,例如美国,欧盟和日本等世界主要的一些经济体。Paul McNelis教授将影响通货膨胀的变量划分为本国宏观经济指标,外部宏观经济指标,以及危机指标,这些危机指标中包括了与covid19有关的感染率以及死亡率。该研究分析了菲律宾的长期通货膨胀率的走势,并逐步扩展至其他东南亚经济体。

讲座过程中,Paul McNelis教授将机器学习的方法生动细致的讲授分析,内容丰富,逻辑严密。在互动环节,学生踊跃提问,与教授展开交流。Paul McNelis教授将该讲座的研究内容的数据与代码也与在座的师生进行了分享。本次讲座现场学术氛围浓厚。

讲座现场

2025年6月12日,Paul McNelis教授与金融学院硕士生开展了一次学术交流活动。在这次活动中,Paul McNelis教授与金融学院在读硕士生分享了美国波士顿学院经济与金融类专业本科、硕士和博士生的毕业就业情况,以及如何利用各种新兴的数据平台收集全球金融市场的各类数据,以及全球经济的各类宏观经济相关数据,并以此丰富硕士毕业论文写作以及科研兴趣探索等的相关问题。本次学术交流活动中,Paul McNelis教授和在场的硕士生们开展了富有成效的关于学术兴趣探索、毕业论文选题与撰写以及毕业后职业生涯发展等问题的相关讨论。

交流现场

6月13日,Paul McNelis教授为师生带来了讲座A large open economy model to assess Macroeconomic policy performance in Japan。Paul McNelis教授在本场讲座中仔细阐明了如何开发并估计一个大型的动态随机一般均衡模型,并利用该模型刻画日本经济的几个关键特征,包括一个大型开放经济体、财政赤字巨大且国内居民持有的债务不断增加,以及贸易商品市场中的垄断竞争定价。该经济体系受到一系列反复出现的冲击驱动,包括生产率冲击、政府支出冲击、资本质量冲击、外国利率冲击、国内消费冲击、全球需求冲击以及出口和进口加价定价冲击。Paul McNelis教授随后在讲座中比较了三种简单规则在降低银行系统持有的政府债务方面的效果:消费税率的最优简单规则、带有负利率的泰勒规则(因此不受零利率下限约束)和量化宽松(QE)规则。这三种规则在减轻负面冲击的不利影响方面表现良好。量化宽松规则在减少债务方面具有相对优势,而税率规则在不利时期稳定消费方面更具优势。在层层递进的数值模拟分析中,Paul McNelis教授对这两种政策规则的效果进行了比较,其与在一个无零利率下限、价格粘性的泰勒规则世界中获得的结果非常接近。

讲座过程中,Paul McNelis教授将动态一般均衡模型的方程推导,模型数值模拟估计与分析的相关方法进行了细致的讲授分析,内容紧扣国际金融的前沿发展,逻辑严密。在互动环节,在座师生踊跃提问,与教授展开交流。Paul McNelis教授将该讲座的研究内容的数据与代码也与在座的师生进行了分享,反映了讲座现场浓厚的学术。

讲座现场

12月15日,Paul McNelis教授在为师生带来了讲座A Small Open Economy Model to Assess Macroeconomic Policy Performance: The Case of the Philippines。在本场讲座中,Paul McNelis教授仔细探讨了国际金融研究领域的小型开放经济动态随机一般均衡匹配各种摩擦的情形。各种摩擦有可能来自于经济体的汇率制度安排,也可能来自于国内价格水平的粘性,也有可能两种状况同时存在。在摩擦存在的情形下,Paul McNelis教授评估了货币政策实施的效果。在危机时期,财政转移支付的基准路径相较于财政转移不干预政策和单纯通胀目标规则,更接近最优路径。

讲座过程中,Paul McNelis教授重点强调了在使用后Covid时代的数据进行计算宏观金融的相关分析时,需要采用covid19 过滤的相关方法,对covid19时期极端值的影响予以考虑。讲座内容紧扣国际金融的前沿问题,逻辑严密。在互动环节,在座师生踊跃提问,与教授展开交流。Paul McNelis教授将该讲座的研究内容的数据与代码也与在座的师生共享,他们可以利用代码复现讲座内容,反映了讲座现场浓厚的学术。

讲座现场

12月22日,Paul McNelis教授为师生带来了讲座Financial Contagion in China, Real Estate Markets, and Regulatory Intervention。在本场讲座中,Paul McNelis教授利用中国金融市场和房地产市场的相关股票价格数据,利用网络关联性模型,探讨了房地产行业的冲击对金融机构风险聚集性的影响。他提到,银行通常作为风险净接收方,而非银行金融机构则会放大房地产相关风险的传导。这揭示了非银机构在金融体系风险传导中的关键作用,凸显了加强跨金融网络系统性风险监测的重要性。随后,Paul McNelis教授对于研究的数据和代码调试工作进行了相关演示,数统学院副院长刘建熙教授以及在场金融学院师生与Paul McNelis教授进行了深入交流。讲座现场学术氛围浓厚。

讲座现场

同日中午,Paul McNelis教授与金融学院金融学专业博士研究生,以及我校经管学部其他专业的博士研究生开展了学术交流。Paul McNelis教授与在场的师生探讨了美国波士顿大学在经济、金融等专业的博士培养模式,课程设置、毕业就业去向等相关问题,并与博士生们交流了如何开展学术研究方面的探索研究,以及如何跟踪前沿研究的动态进展等主题。博士研究生们与Paul McNelis教授进行了积极的互动,现场学术氛围浓厚。

现场合影

12月23日,Paul McNelis教授参加了金融学院每周二学术研讨会,与金融学院师生共同听取了刘浩副教授的报告Financial Innovation in the Twenty First Century: Evidence from US Patents. 刘浩副教授报告了该研究对美国金融创新专利的定义,归类,以及数据收集,并利用该专利数据实证分析金融创新如何产生社会价值与私人价值。Paul McNelis对于该研究十分感兴趣,并与师生探讨了金融创新背后的初创企业的生存率,以及金融创新产生的市场结构特征等相关问题。讨论会现场Paul McNelis教授与师生踊跃互动,现场学术氛围浓厚。

研讨会现场

12月29日,Paul McNelis教授为师生带来了讲座Measuring volatility form financial data。在本场讲座中,Paul McNelis教授探讨了利用日度金融数据度量风险与波动率的多种方法,并综合运用价格区间波动率、平方偏差,GARCH以及门限GARCH模型,结合随机波动率跳跃扩散方法,采用多种机器学习技术进行波动率模型相关参数的估计,并将其应用于option pricing等问题。随后, Paul McNelis教授将讲座的所有数据和代码利用github平台主页分享给在场的师生,并利用jupyter notebook 现场演示代码调试与结果生成过程。在场师生利用各自的电脑直接参与代码调试,并与教授就研究细节进行踊跃提问与沟通,现场学术氛围浓厚。该系列讲座作为“海外名师讲座”系列学术活动的重要一环,进一步拓展了师生对金融领域的认知视野,也为培养兼具科技素养与金融专业能力的复合型人才提供了有益启迪。

讲座现场

该系列讲座作为“海外名师讲座”系列学术活动的重要一环,进一步拓展了师生对金融领域的认知视野,也为培养兼具科技素养与金融专业能力的复合型人才提供了有益启迪。

图文:金融学院

编辑:屈凡恺 敬子琪

初审(校):来特

复审(校):邓超 张璇

终审(校):徐昶斌