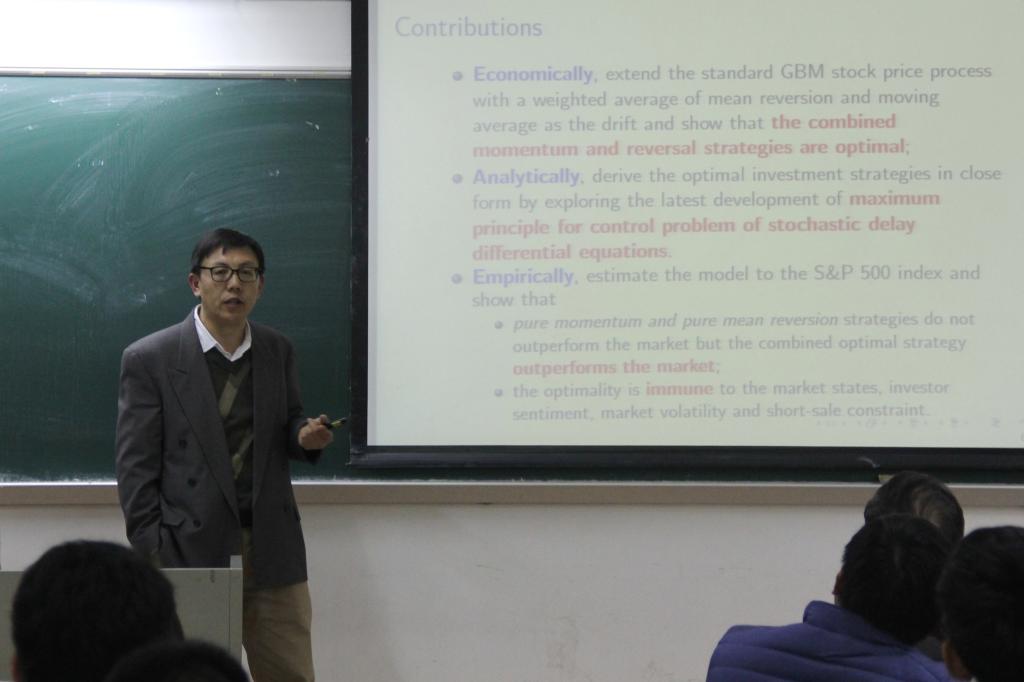

本网讯 12月27日,悉尼科技大学商学院何学中教授应邀参加我院的学术讲座,分享主题为“Optimaltime series momentum and reversal”的研究成果。该讲座在南校区教学楼A座402举行,由我院副院长姚海祥副教授主持,我院师生代表参加讲座。

何学中分享研究成果

何学中教授首先提出自己设计一个连续时间的资产定价模型来处理近几年记录的时间序列数据,接着分析了这个模型的动力机制和修正。通过自己收集的实际数据让聆听讲座的老师和学生们更好的验证了这个模型。新模型的提出引起了台下老师和同学们激烈的讨论,何学中教授分别详细回答他们提出的疑问。

现场交流互动环节

何学中教授提出基础随机时延模型有助于分析动量交易在不同时间水平上的效果。通过研究最优资产配置问题,他发现时间序列动量策略的表现能够通过市场趋势以及波动性的市场观测出来,其观测的结果也能适用于不同的时间水平、显著样本检验和卖空约束。并且,最优策略的优秀表现也不受市场情况、投资者情绪和市场波动性的影响。

姚海祥主持讲座

嘉宾简介:

何学中教授先后于1995年和2001年分别在澳大利亚的弗林德大学和悉尼工业大学获应用数学专业的博士和金融学专业的博士学位。现就职于悉尼科技大学金融与经济学院,是《Journal of Economic Interaction and Coordination》和《Discrete Dynamics in Nature and Society》副主编,FinancialIntegrity Research Network, Australian Research Council委员、悉尼科技大学数量金融研究中心核心成员、Society for Computational Economics会员、澳大利亚经济学会会员。主要研究领域为异质信念下的资产定价、有限理性以及金融和经济中的非线性动力学,曾在国际知名的经济金融类杂志《数量金融》、《宏观经济动力学》、《资产管理》、《经济动力与控制》、《经济行为与组织》、《欧洲金融》等上发表多篇论文,研究工作受到同行的普遍好评。